Latviešu

Latviešu По-русски

По-русски In English

In English

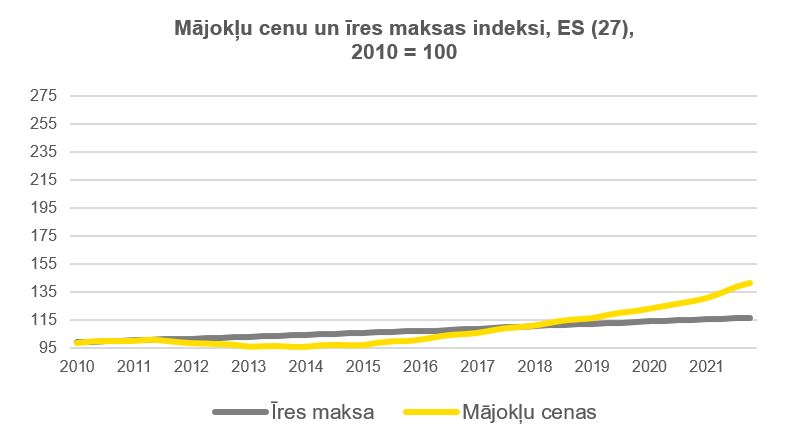

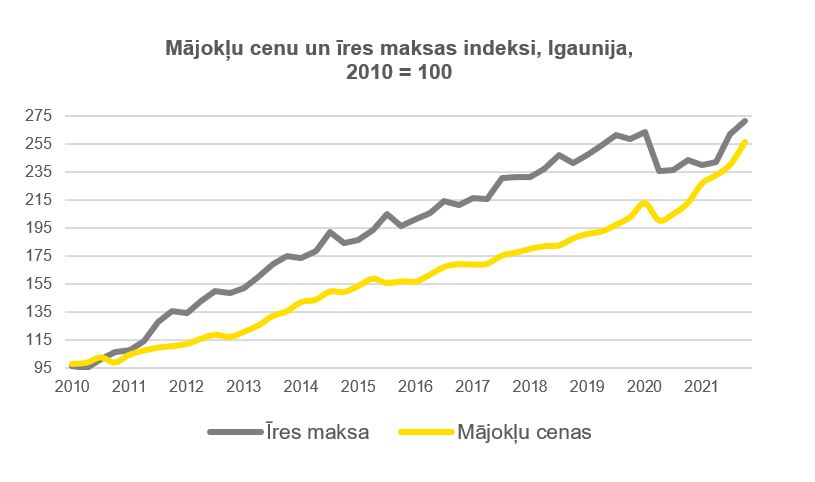

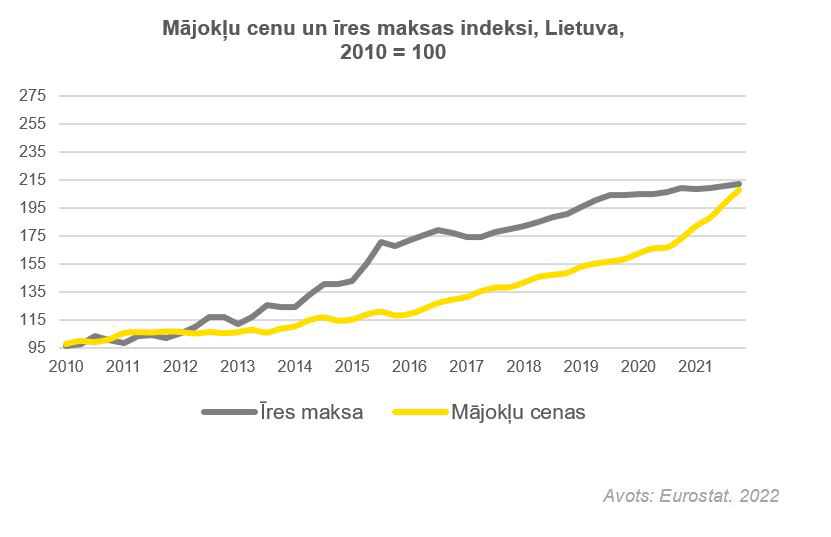

Mājokļu cenas un īres maksas indeksu līknes 2021. gadā. 4. ceturksnī gandrīz vienādojušās kā Lietuvā, tā Igaunijā, bet tajā pat laikā Latvijā šo divu rādītāju starpība ir tik liela, kā nekad iepriekš.

Īres maksas pieaugums Latvijā ir lēnāks nekā kaimiņvalstīm – pēc Eurostat oficiāliem datiem tas sasniedza tikai 38%, bet Igaunijā 175% un Lietuvā 125%. Mājokļu cenas augšanas temps 2021. gadā pret 2010. gadu Latvijā un Lietuvā bija gandrīz vienā līmenī – 114% un 108%, savukārt Igaunijā mājokļu cenas 11 gadu laikā pieauga par 156%.

Mēreno īres maksas dinamiku Latvijā var izskaidrot ar trīs faktoru grupu ietekmi:

- Datu ieguves īpatnības.

Kad rodas jautājums par datiem, vispirms jāaplūko metodoloģija.

Eurostat īres maksas indekss tiek noteikts pēc nekustamo īpašumu sfēras uzņēmumu norādītajām ikmēneša īres cenām nemēbelētiem, labas un ļoti labas kvalitātes īpašumiem. Speciālistiem ir jānorāda īres maksas pēdējo 10 gadu laikā būvētiem vai renovētiem īpašumiem, kas atrodas labos rajonos.

Pētījuma bāzes punktā, 2010 gadā, šī sektora īpašumiem jau bija augstas īres cenas. Bet kaimiņvalstīs cenas līdzīgiem īpašumiem bija nedaudz zemākas nekā Latvijā. Toties 2021. gadā tās jau augstākas nekā Latvijā, līdz ar to mūsu īres maksas līkne izskatās mērenāka uz Lietuvas un Igaunijas fona.

- Īres maksas slieksnis

Katram īrniekam ir savs nosacītais īres maksas slieksnis, kuru viņš uzskata par pieņemamu. Īres maksai pieaugot virs tā, cilvēkam zudīs ekonomiskā un psiholoģiskā izdevība īrēt. Iespējams, Latvijas iedzīvotājiem šis slieksnis pēdējo 10 gadu periodā nav būtiski paaugstinājies. To nosaka daudzi aspekti, un puse no tiem nav izsakāmā skaitļos, bet jūtami regulē pirkt/īres balansu nekustamo īpašumu tirgū Latvijā. Piemēram, emocionālais komforts, dzīvojot savā mājoklī, un vēlme mazināt nedrošības sajūtu nākotnes priekšā.

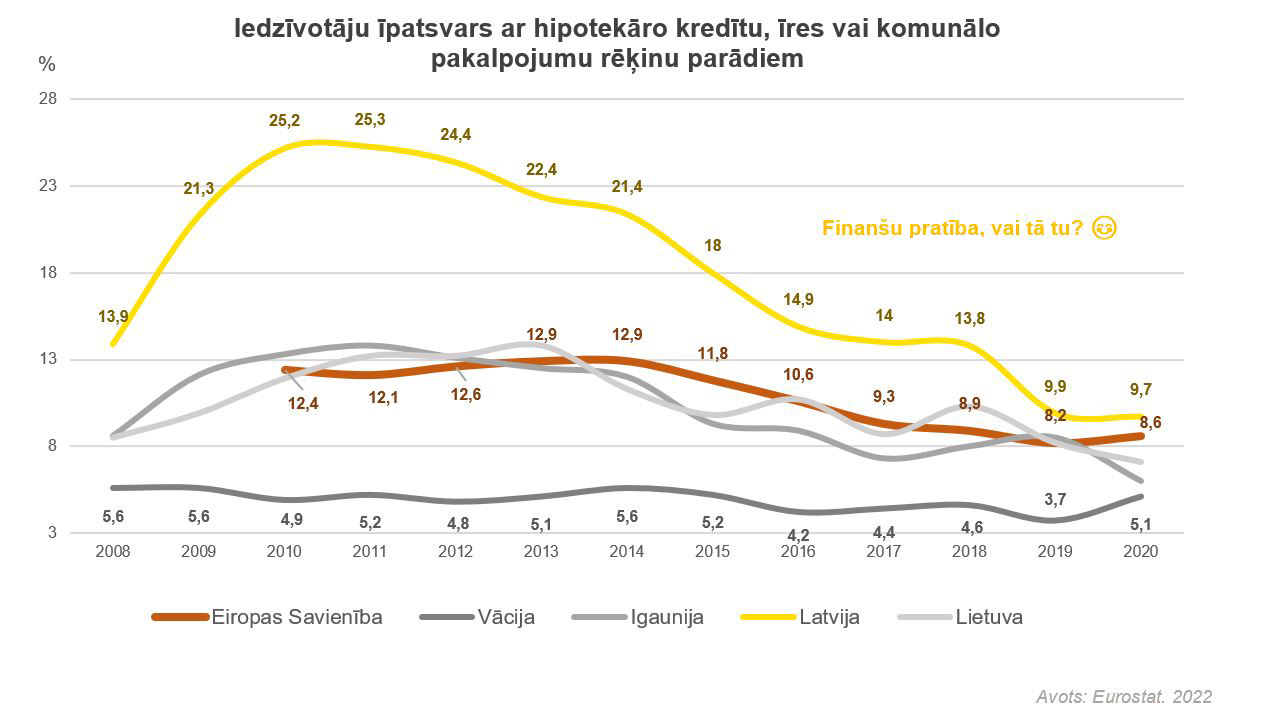

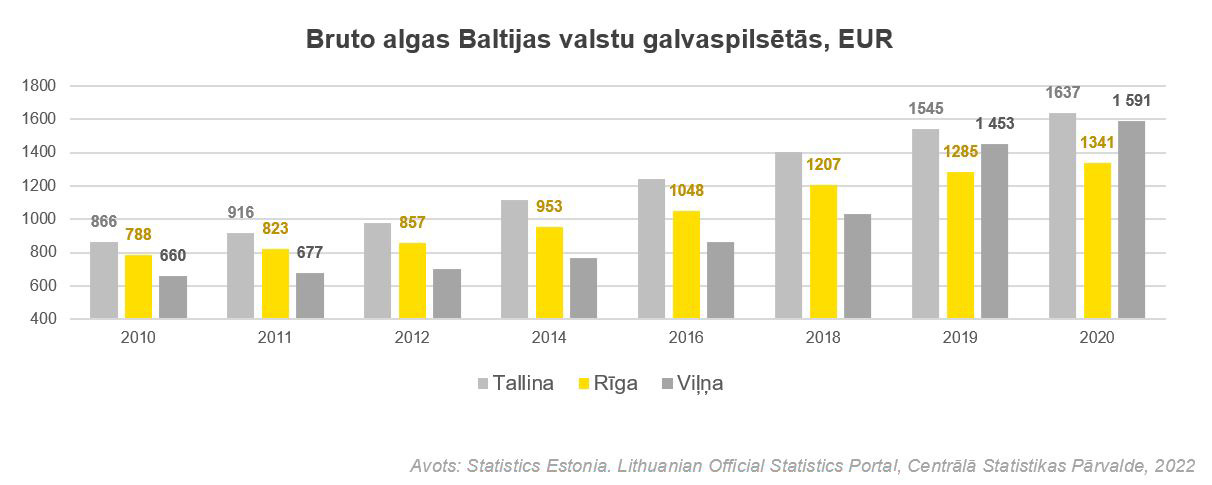

Jāmin arī iedzīvotāju finanšu pratības un maksātspējas aspekts. Eurostat dati rāda, ka Latvijā iedzīvotāju īpatsvars ar hipotekāro kredītu, īres vai komunālo pakalpojumu rēķinu parādiem pirms desmit gadiem bija gandrīz divreiz lielāks nekā kaimiņvalstīs un vidēji Eiropā.

Latvijas iedzīvotāju nespējai stāties pretī finanšu grūtībām bija divejāds efekts – no vienas puses pēdējos 10 gados tā daudziem īrniekiem neļāva uzkrāt naudu mājokļa iegādei, un no otrās puses izīrētāji nevarēja būtiski palielināt īres maksas, nojaušot īrnieku salīdzinoši zemu maksātspēju.

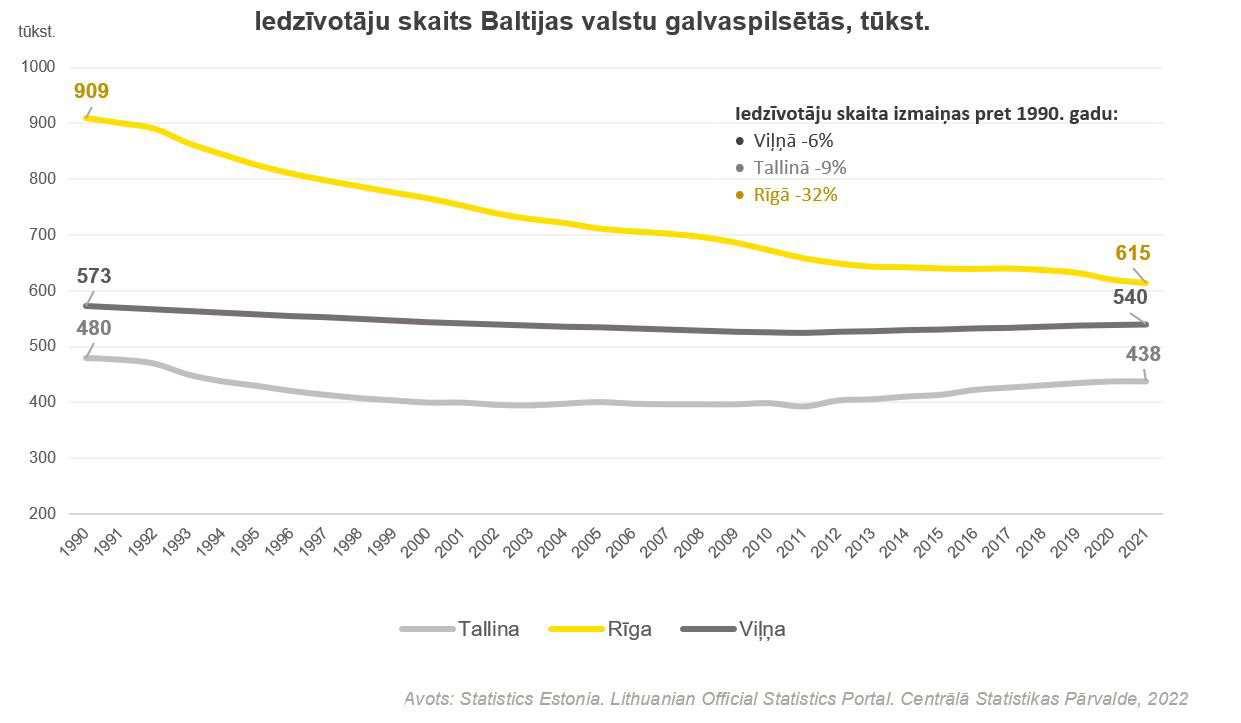

Iepriekšējos desmit gados īres dzīvokļu piedāvājums Latvijas tirgū ir bijis diezgan plašs, ļaujot īrniekiem izvēlēties ekonomiski izdevīgākus variantus. Turklāt, atšķirībā no kaimiņvalstu galvaspilsētām, iedzīvotāju skaits Rīgā turpina samazināties.

Iedzīvotāju skaits Rīgā 2021. gadā samazinājies par 9%, salīdzinot ar 2010. gadu, savukārt Tallinā tas pieaudzis par 10%, bet Viļņā par 3%.

- Īres maksas Latvijā tiešām aug lēnāk nekā Lietuvā un Igaunijā.

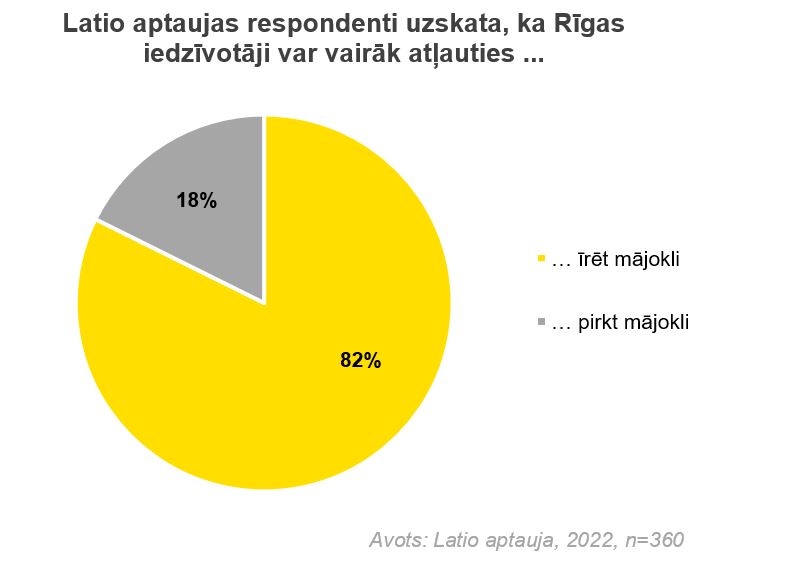

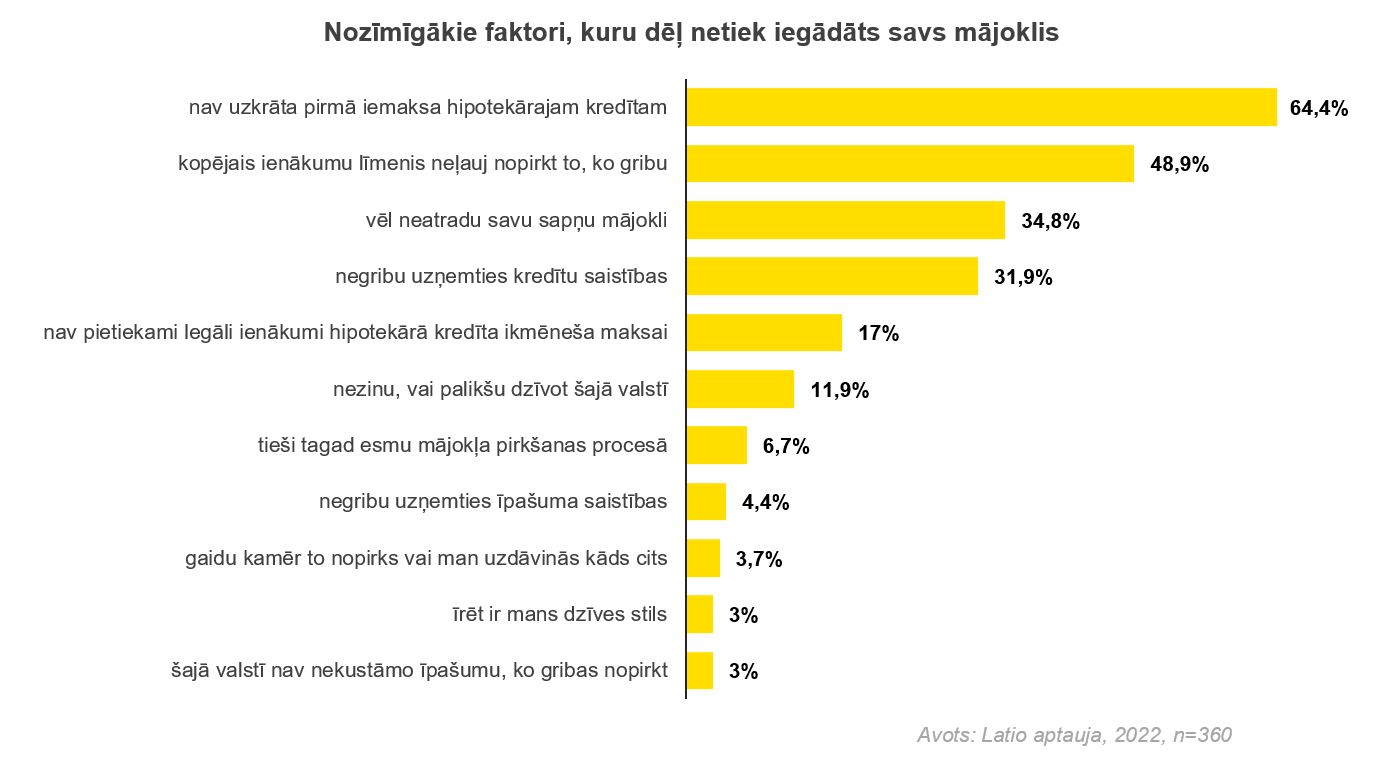

Kā nu ir, tā ir. Latio jaunākās aptaujas “Pirkt vai Īrēt” rezultāti liecina, ka 64% respondentu izvēlas īrēt mājokli tādēļ, ka viņiem nav uzkrājumu pirmajai iemaksai bankā, vēl 49% – tādēļ, ka banka nav izsniegusi kredītu, nevis tāpēc, ka īrēt viņiem patiktu labāk.

Tātad, rupji runājot, ja cilvēkiem būtu lielāks budžets mājokļa īres maksai – vairums no viņiem to jau atļautos iegādāties.

Daudzos gadījumos mājokļa iegāde ļauj samazināt ikmēneša izdevumus. Saskaņā ar SEB datiem (2022. g. februāris), pusei no pērn izsniegtajiem mājokļa kredītiem ikmēneša maksājumi nepārsniedz 300 eiro. Ja tagad ieskatīsimies sludinājumos, tad redzēsim, ka vidēji īres maksas ir lielākoties augstākas par 300 eiro. Šī summa tiek prasīta, piemēram, par vienistabas dzīvokli Bolderājā.