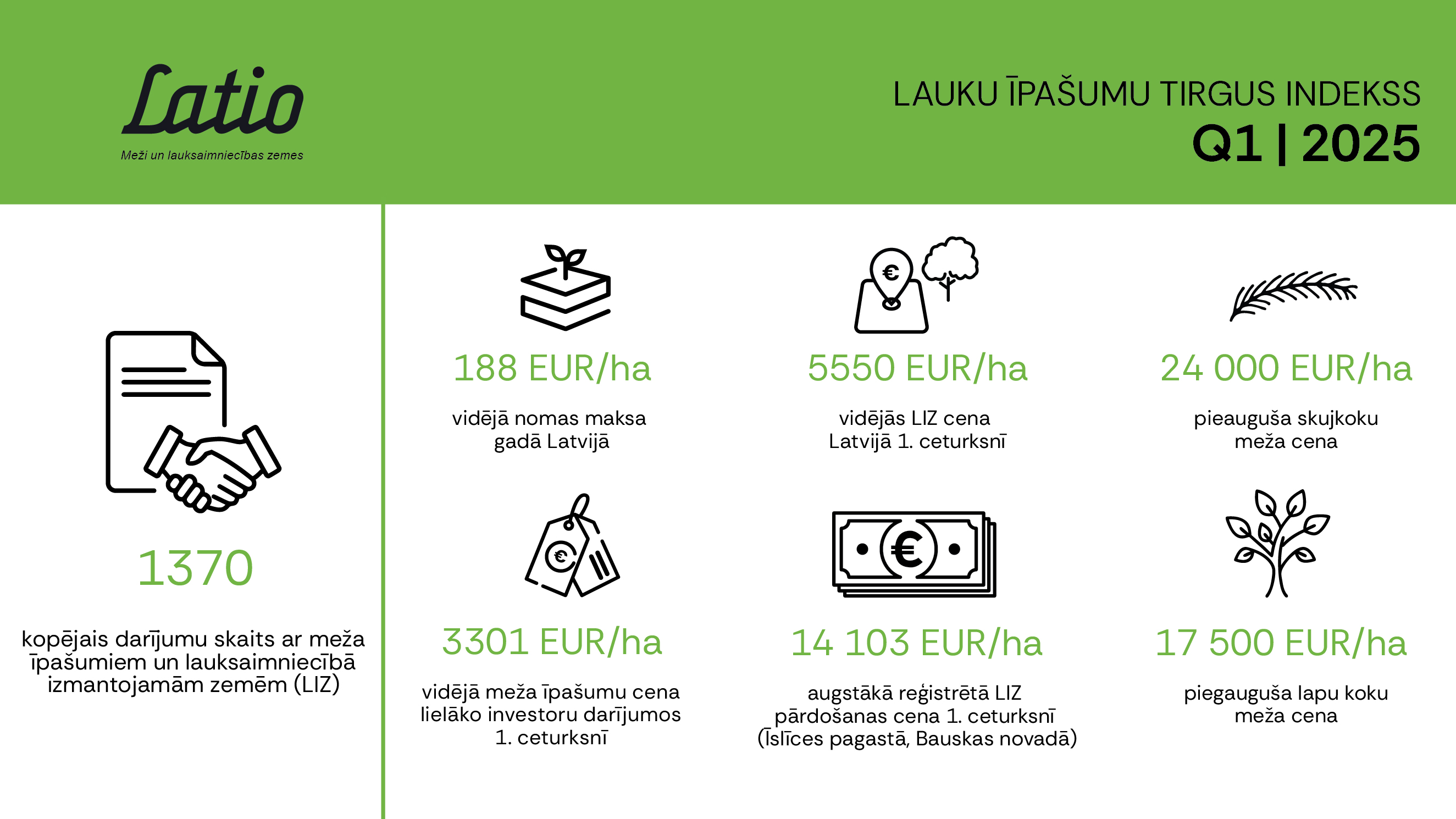

Latviešu

Latviešu По-русски

По-русски In English

In English

Nekustamā īpašuma tirgus nešaubīgi nosvēries par labu pircējiem, kas īpašumu var iegādāties bez bankas aizdevuma. Ja apstākļi, piemēram, hipotekārā kredīta maksājums, bažas par komunālajiem maksājumiem vai dzīvesvietas maiņa spiež īpašnieku pēc iespējas ātrāk pārdot savu nekustamo īpašumu, pārdevējs ir gatavs piekrist būtiskam cenas samazinājumam līdz pat 20%, novērojuši nekustamo īpašumu aģentūras “Latio” darījumu vadītāji. Tādējādi pircējiem šobrīd iespējams ne vien atrast piemērotu īpašumu, bet arī saņemt labu atlaidi, tomēr ar vienu nosacījumu: šāda privilēģija galvenokārt skar tos, kas īpašumu iegādājas par saviem līdzekļiem. Turpretī pircēji, kuriem nepieciešams hipotekārais kredīts, šobrīd nostādīti uz dilemmas sliekšņa – iegādāties īpašumu par spīti augstajām procentlikmēm vai lemt par labu īrei uz nenoteiktu termiņu. Pāreju uz izteiktu pircēju tirgu ilustrē arī “Latio” jaunākais “Mājokļu pircēju pārliecības indekss”, kas, sākot ar septembri, tiek papildināts ar vēl vienu rādītāju – iegādes izmaksu attiecību pret īres maksu.

“Mājokļu pircēju pārliecības indeksa”* dati par septembri:

- 85 dienas – vidēji tik ilgs laiks bijis nepieciešams, lai pārdotu mājokli par tirgus cenu (augustā – 87; jūlijā – 86; jūnijā – 86; maijā - 83; aprīlī – 81; martā – 83; februārī – 85);

- 8% mājokļu pārdoti viena mēneša laikā no sludinājuma publicēšanas brīža (augustā – 9%; jūlijā – 9%, jūnijā - 8%; maijā – 7%; aprīlī – 6% martā – 5%; februārī – 4%);

- 25% pārdevēju ir prasījuši tirgus situācijai nesamērīgi augstu cenu (augustā – 45%; jūlijā – 46%, jūnijā – 48%; maijā – 50%; aprīlī – 49%; martā – 51%; februārī – 50%);

- 0% pircēju ir piedāvājuši augstāku cenu nekā norādīts sludinājumā (jūlijā – 1%; jūnijā – 1%; maijā – 1%; aprīlī – 2%; martā – 2%; februārī – 1%);

- 31% darījumu notikuši bez kredītu piesaistes (augustā – 30%; jūlijā – 30%; jūnijā – 32%; maijā – 33%; aprīlī – 33%; martā – 31%; februārī – 30%).

- 8% ** - par tik izdevīgāk šobrīd mājokli ir īrēt nekā pirkt.

Kopš augusta iegādei pieejamo dzīvokļu skaits Rīgā teju nav mainījies - septembrī piedāvājumā bija 4730 dzīvokļi. Turpretī ievērojami pieaudzis īrei pieejamo dzīvokļu skaits, kas pirmajā rudens mēnesī bija par 27% lielāks nekā augustā. Piedāvājumā esošo īres dzīvokļu skaits Rīgā pārsniedza 3000 – tik apjomīgs īres mājokļu piedāvājums šogad vēl nav bijis novērots. Teju 40% no visiem īres mājokļiem veido piedāvājums sērijveida ēkās. “Latio” nekustamo īpašumu eksperti augošo tendenci skaidro dažādi. Daļa pārdevēju pārdošanas sludinājumus pārlikuši uz īres segmentu, nevēloties piekāpties cenas samazinājumam un pārlaižot tuvojošos ziemu ar apmaksātiem komunālo pakalpojumu rēķiniem. Daļa īpašumu īrē nonākuši sezonālās iedzīvotāju migrācijas dēļ. Nozīmīgu īres dzīvokļu īpatsvaru veido to ģimeņu īpašumi, kas lēmuši pamest Latviju vai arī vasaru pavadījuši Latvijā un tagad atgriežas savās mītnes zemēs.

Jauno projektu pirmreizējā tirgū Rīgas apkaimēs septembrī iegādei bija pieejami 1290 dzīvokļi (vien par 90 vairāk nekā mēnesi iepriekš). Iekštelpu platību vidējā cena pārdošanas sludinājumos saglabājas (2770 EUR/ m²), bet faktiskajos darījumos vidēji sastāda 2600 EUR/ m². Savukārt jauno projektu otrreizējā tirgū septembrī cena par mājokļa kvadrātmetru apkaimēs pārdošanas darījumos sasniegusi ap 1950 EUR/ m², bet Rīgas centrā vērojams nenozīmīgs samazinājums, vidējām darījumu cenām svārstoties ap 2660 EUR/ m².

Aktīvākā pircēju interese nemainīgi novērota sērijveida dzīvokļu tirgū. Septembrī apkaimēs iegādei bija pieejami 2410 dzīvokļi (2% pieaugums). Vidējās cenas darījumos sērijveida mājokļiem apkaimēs nav mainījušās, svārstoties ap 1010 EUR/ m², bet centra rajonā pieaugušas par 6%, sasniedzot 1390 EUR/ m². Savukārt par 18% pieaudzis īres dzīvokļu skaits sērijveida namos – no 970 augustā līdz 1150 septembrī. Vairumā gadījumu interese ir par nelieliem 1-2 istabu dzīvokļiem, kas tiek iegādāti ar savu finansējumu. Lai iegādātos lielākas platības dzīvokli sērijveida projektā, potenciālais pircējs ir gatavs ņemt bankas finansējumu, kā arī piesaistīt līdzekļus, kas gūti no cita sev piederoša īpašuma pārdošanas. Darījumi par savu naudu notiek ar īpašumiem par cenu līdz 70 000 EUR, kas tiek pirkti gan savām, gan investīciju vajadzībām kā potenciālais īres objekts. Tirgū vērojama aktīva kaulēšanās.

Gan Zemgalē, gan Vidzemē aizvien saglabājas augsta interese par nelielas platības privātmājām labā tehniskā stāvoklī, kas neprasa apjomīgus ieguldījumus renovācijai. Turpretī par īpašumiem ar dzīvojamo platību virs 200 m², kā arī cenu virs 200 000 EUR interese ir pieticīga. Šādu objektu tirgū šobrīd ir salīdzinoši daudz. Ņemot vērā šauro Valmieras privātmāju tirgu un augsto pieprasījumu, reģionā sasparojušies nekustamo īpašumu attīstītāji, piedāvājot objektus ari zemi dažādās stadijās, sākot no 180 000 EUR. Iegādājoties šādu īpašumu, pircējam jārēķinās ar papildus ieguldījumiem, kas sadārdzina nepieciešamo hipotekāro kredītu un attur no īpašuma iegādes. Ikmēneša maksājums tūkstošs eiro apmērā neatbilst reālai ģimeņu maksātspējai, taču tas neietekmē īpašnieku lēmumu cenu mazināt. Tā vietā īpašnieki gatavi gaidīt īsto pircēju.

Arī Jūrmalā pēdējo mēnešu laikā strauji audzis nekustamo īpašumu piedāvājums, kas septembrī sasniedzis pārdošanas sludinājumu skaita maksimumu gan dzīvokļu, gan savrupmāju segmentā. Piedāvājums galvenokārt attiecināms uz īpašumiem otrreizējā tirgū. Tomēr pēc darījumu vadītāju novērojumiem, reālā pircēju aktivitāte ir zema. Neskatoties uz vājo pircēju aktivitāti, publiskajā piedāvājumā pārdevēji negrib koriģēt īpašumu cenas, toties ir kļuvuši daudz elastīgāki brīdī, kad tiek izskatīts reālais pircēja piedāvājums un ir gatavi meklēt cenas kompromisu.

Brīdī, kad Euribor starpbanku likme sadārdzina banku hipotekārā kredīta ikmēneša maksājumus un atturot potenciālos pircējus no lēmuma par aizdevumu, pārdevēji saprot, ka zaudē daļu iespējamo pircēju. Lai objektu pārdotu iespējami ātrāk, pārdevēji ir gatavi koriģēt īpašuma cenu un kaulēties, taču pretimnākšana paredzēta tikai vienai pircēju grupai – tiem, kas mājokli var atļauties iegādāties par saviem līdzekļiem. Tas nozīmē, ka cilvēkiem ar uzkrājumiem šis ir labākais laiks, kad pirkt nekustamo īpašumu. Tomēr īpašumu bez bankas finansējuma var atļauties pirkt tikai nepilna trešdaļa pircēju, aktualizējot jautājumu - kā rīkoties tiem, kam nepieciešams hipotekārais kredīts? Vai pie pašreizējām kredītprocentu likmēm izdevīgāk ir pirkt vai tomēr īrēt? Lai potenciālajiem mājokļu pircējiem palīdzētu izvērtēt opcijas, “Latio” eksperti ieviesuši jaunu indeksa rādītāju – īpašuma cenas attiecību pret īres maksu, nosakot, vai potenciālais ikmēneša hipotekārā kredīta maksājums pie pašreizējām likmēm būs zemāks nekā mājokļa īre. Rādītājs salīdzina pirkšanas un īres ekonomisko izdevīgumu, palīdzot potenciālajam pircējam pieņemt pamatotu lēmumu.

“Šā brīža ekonomiskajos apstākļos jautājums par savu dzīvesvietu kļuvis par sensitīvu tematu, īpaši jaunajām ģimenēm, kas vai nu ir spiestas atlikt noskatītā īpašuma iegādi, vai pārorientēt vēlmes uz citu, iespējams, mazākas platības mājokli. Vēl viens variants, ir īpašuma īre ar mērķi nogaidīt, līdz nekustamā īpašuma tirgus kļūs labvēlīgāks viņu rocībai. Tagad kā nekad ir būtiski apsvērt gan pirkšanas, gan īrēšanas izdevīguma attiecību. Lai gan joprojām tirgū ir pieejami īpašumi, kuru hipotēku maksājums būtu zemāks nekā šāda mājokļa potenciālā īres maksa, jāņem vērā, ka īrēt bieži vien ir ievērojami lētāk nekā pirkt, jo mēneša īres maksa ir mazāka par apjomīgajiem kredītmaksājumiem. Lai gan vidējā tirgus temperatūra daudzos gadījumos, tostarp arī mūsu aprēķinā, rāda, ka īrēt patiešām ir izdevīgāk, jāņem vērā būtiskas nianses, piemēram, īpašuma tips, stāvoklis, pirmreizējais vai otrreizējais tirgus, lokācija un citi faktori. Vēl viens svarīgs moments, izvēloties starp mājokļa īri vai iegādi – īpašums vienmēr būs vērtīgs aktīvs, ar ko varēs rīkoties nākotnē. Piemēram, iegādāto mazākas platības mājokli pēc tam var pārvērst par ienesīgu īres objektu. Turpretī, izvēloties īpašumu īrēt, cilvēkam būs mazāk saistību un nosacīti lielākās brīvības iespējas. Uz īri var skatīties nevis kā uz šķērsli, kas bremzē ceļu pie vēlamā mājokļa, bet kā uz iespēju – tas ļauj ilgākā laikā posmā iekrāt vairāk līdzekļu pirmajai iemaksai un sagaidīt labvēlīgākus apstākļus, kad nopirkt tieši tādu nekustamo īpašumu, kādu sirds kāro,“ skaidro “Latio” tirgus analītiķe Rūta Roze.

Tā kā nav iespējams viennozīmīgi apgalvot pareizāko rīcības formulu, “Latio” iesaka īpašuma iegādes jautājumu izvērtēt kritiski, nepieciešamības gadījumā vēršoties pēc padoma pie nekustamo īpašumu speciālistiem. Noderīgs rīks, rēķinot īres un iegādes maksas attiecību, ir “Latio” īrēt vai pirkt kalkulators, kas pēc dažādiem mainīgiem, personas situācijai atbilstošiem faktoriem aprēķina lēmuma izdevīgumu.

*Lai iedzīvotāji būtu labāk informēti par aktuālo situāciju nekustamā īpašuma tirgū, “Latio” ik mēnesi publicē “Mājokļu pircēju pārliecības indeksu”, apkopojot piecus visizteiksmīgāk raksturojošos situācijas rādītājus tirgū aizvadītajā mēnesī.

**Indekss rēķināts, salīdzinot divu istabu dzīvokļu jaunajos projektos ar platību no 40-70 m² potenciālo vidējo ikmēneša hipotekārā kredīta maksājumu ar sludinājumos norādīto vidējo īres cenu vienā no pieprasītākajām Rīgas apkaimēm.

Papildu informācija:

Dr. oec. Ksenija Ijevleva

Latio | Tirgus Analītiķis

E-pasts: ksenija.ijevleva@latio.lv

Mob. +371 26814932

Rūta Roze

Latio | Tirgus Analītiķis

E-pasts: ruta.roze@latio.lv

Mob. +371 29219357