Latviešu

Latviešu По-русски

По-русски In English

In English

Pēdējie divi gadi nekustamo īpašumu jomā pārvilkuši treknu svītru grāmatās aprakstītajām teorijām par normālu tirgus reakciju uz straujo Euribor kāpumu. Lai gan maijā Rīgas mājokļu piedāvājums palielinājies un pircēju interese ir liela, darījumos tas rezultējas reti, turklāt cenu korekcija tirgū notiek kūtri. “Latio” tirgus analītiķi un darījumu vadītāji šādu fenomenu skaidro gan ar nekonkurētspējīgu piedāvājumu, kas liktu pārdevējiem “cīnīties” par pircējiem, gan ievērojamo plaisu starp turīgāko un nabadzīgāko sabiedrības daļu, neļaujot adekvāti reaģēt uz esošajiem tirgus apstākļiem. Pārdevējiem turot cenas augstas, netiek ņemta vērā arī vidējā alga, kas pēdējo gadu laikā kāpusi vien par 8,5%, krietni atpaliekot no inflācijas ietekmes radītā patēriņa cenu pieauguma 30% apmērā. Tāpat no īpašuma iegādes attur hipotekārā kredīta slogs uz divu cilvēku mājsaimniecību, kas pieaudzis dramatiski, daudzām ģimenēm padarot jaunos projektus par luksusa preci. Mājokļu tirgus aktivitātes apkopotas “Latio” jaunākajā “Mājokļu pircēju pārliecības indeksā”.

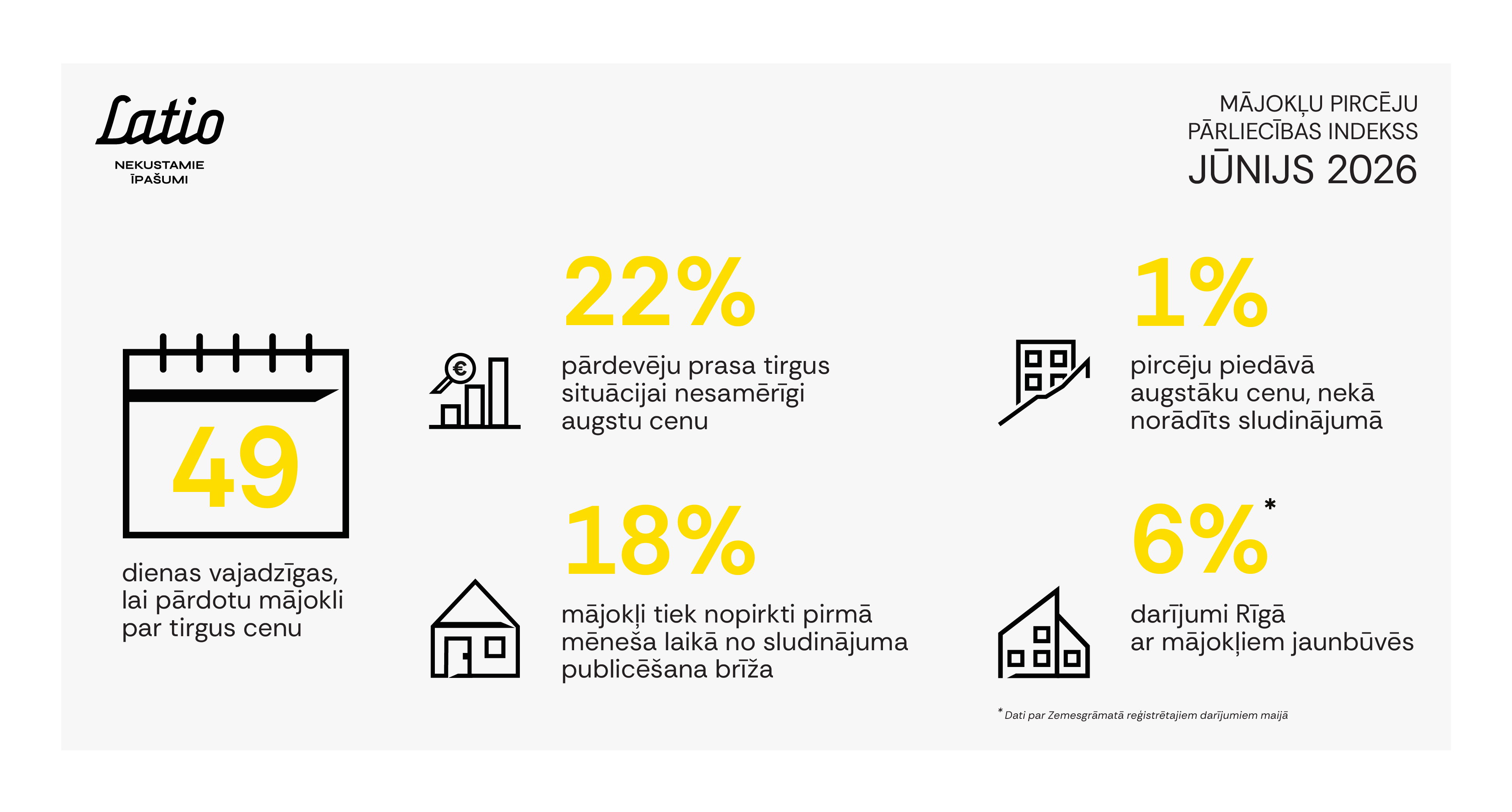

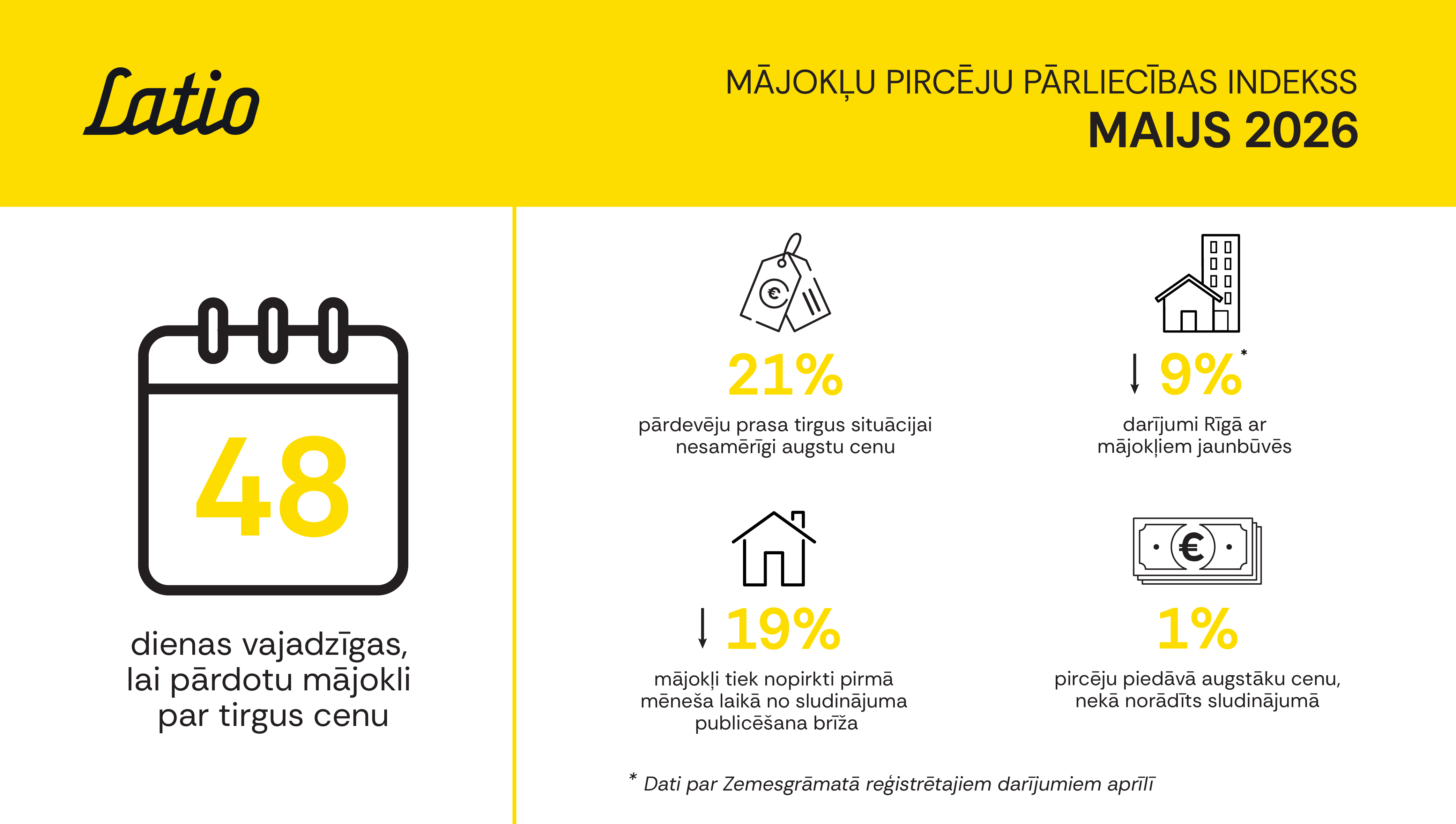

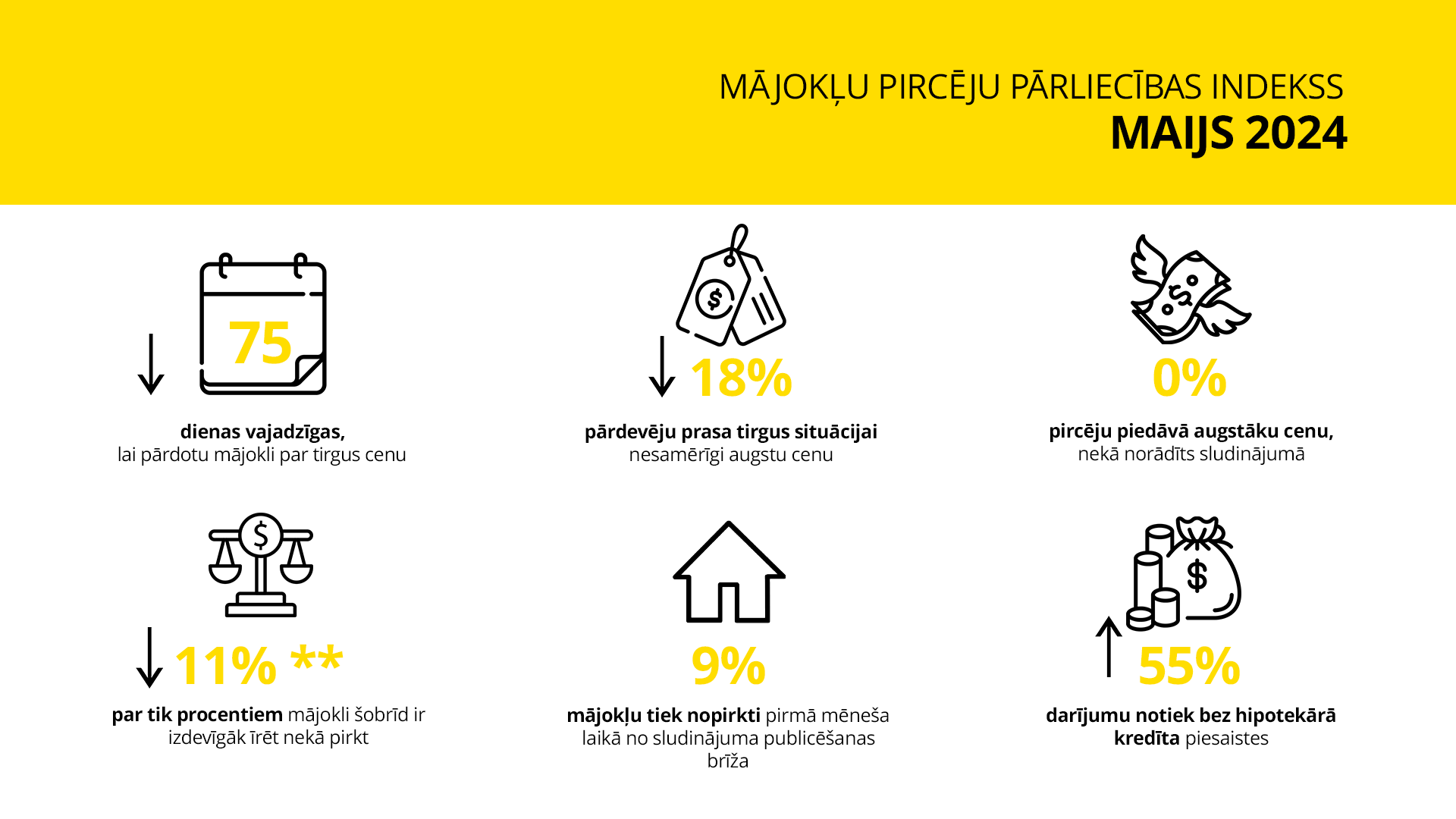

“Mājokļu pircēju pārliecības indeksa”* dati par maiju:

- 75 dienas – vidēji tik ilgs laiks bijis nepieciešams, lai pārdotu mājokli par tirgus cenu (75 – aprīlī; 76 – martā; 76 – februārī; 78 – janvārī; 80 – decembrī; 84 – novembrī);

- 9% mājokļu pārdoti viena mēneša laikā no sludinājuma publicēšanas brīža (9% - aprīlī; 9% - martā; 9% - februārī; janvārī – 9%; decembrī – 8%; novembrī – 6%);

- 18% pārdevēju ir prasījuši tirgus situācijai nesamērīgi augstu cenu (aprīlī – 19%; martā – 21%; februārī - 22%; janvārī – 22%; decembrī – 22%; novembrī – 23%);

- 0% pircēju ir piedāvājuši augstāku cenu nekā norādīts sludinājumā (aprīlī – 0%; martā – 0%; februārī – 0%; janvārī – 0%; decembrī – 0%; novembrī – 0%);

- 55% darījumu notikuši bez kredītu piesaistes (aprīlī - 53%; martā – 50%; februārī – 46%; janvārī – 45%; decembrī – 42%; novembrī – 40%);

- 11% ** - par tik izdevīgāk šobrīd mājokli ir īrēt nekā pirkt (aprīlī – 11%; martā – 18%; februārī – 14%; janvārī – 14%; decembrī – 11%; novembrī – 9%).

Maijā iegādei Rīgā kopumā bija pieejami 5480 dzīvokļu, mēneša laikā piedāvājumam pieaugot par teju 25%, turpretim īrei pieejamo dzīvokļu skaits nav mainījies - 2770 mājokļi, no kuriem 960 veido dzīvokļu piedāvājums apkaimju sērijveida namos. Rīgas mājokļu segmentā izteiktākā pircēju interese joprojām skar sērijveida dzīvokļus. Maijā mājokļu piedāvājums sērijās apkaimēs pieaudzis par 20% - pārdošanā bija pieejami 2330 dzīvokļi. Cenu ziņā izmaiņu nav – apkaimēs iekštelpu platību vidējā cena darījumos saglabājās 1020 EUR/ m², bet Rīgas centrā kritās par 2%, pazeminoties līdz 1390 EUR/ m².

Iegādei jauno projektu pirmreizējā tirgū pārdošanā bija 1510 dzīvokļu, piedāvājumam, salīdzinot ar aprīli, palielinoties par 6%. Vidējās cenas iekštelpu platībām sludinājumos arvien saglabājas nemainīgas (2775 EUR/ m²), savukārt faktiskajos darījumos pieaugušas par 2%, sasniedzot 2630 EUR/ m².

Nedaudz pieaugusi arī vidējā cena iekštelpu platībām darījumos jauno projektu otrreizējā tirgū Rīgas apkaimēs – ja aprīlī kvadrātmetrs vidēji maksāja 1930 EUR, maijā cena palielinājusies līdz 1990 EUR/ m². Turpretī Centrā vidējā cena darījumos samazinājusies par 3%, svārstoties ap 2540 EUR/ m². Laika posmā no janvāra līdz aprīlim šogad jauno pirmreizējā tirgū fiksēti 178 darījumi – par vienu mazāk nekā tajā pašā periodā 2023. gadā. Taču, salīdzinot ar janvāra-aprīļa periodu 2022. gadā, kad gada pirmajos četros mēnešos tika pārdoti 404 dzīvokļi, darījumu skaits ir krities par nepilniem 56%. Kritušās arī iegādāto mājokļu vidējās iekštelpu platības. Ja 2021. gadā vidējā iekštelpu platība bija 77 m², pērn – vien 65 m². Šā gada pirmajos četros mēnešos pārdoto jauno projektu mājokļu vidējā platība ir 69 m².

Vienlaikus jauno projektu pirmreizējā tirgus vidējās darījumu summas ir nedaudz palielinājušās kopš 2022. gada, kad tika novērots 16% kritums, salīdzinot ar gadu iepriekš. Pērn vidējā darījuma summa, pērkot dzīvokli jaunajā projektā, bija 202 987 EUR (2022. gadā – 184 000 EUR). Šā gada janvāra-aprīļa periodā darījumi vidēji notikuši par 207 000 EUR, tomēr jāņem vērā, ka šie dati nav salīdzināmi ar iepriekšējo gadu tendencēm, jo nevar atspoguļot pilno tendenci gada griezumā.

Analizējot jauno projektu mājokļu cenas laikā pirms 2008. gada finanšu krīzes, redzams, ka hipotekārā kredīta mēneša maksājums 2005. gadā vidēji bija tādās pašās robežās kā 2021. gadā.

“Mājokļa iegādes iespējas jaunajos projektos joprojām ir izaicinājums daudziem iedzīvotājiem. Augot vidējai algai, iespējai iegādāties mājokli jaunajā projektā vajadzētu būt lielākai, tomēr darījumu statistikas augšgalā joprojām ir sērijveida dzīvokļi – tie, ko iedzīvotāji bez lielām bažām var atļauties. Ja pēdējo trīs, četru gadu laikā ienākumu līmenis saglabājies nemainīgs, cilvēka dzīves un turības līmenis realitātē ir krities. Rezultātā potenciālie pircēji ir kļuvuši apdomīgāki savos lēmumos, skumji apzinoties – mājokļa iegāde jaunajā projektā joprojām daudziem ir luksuss. Tas jāņem vērā arī attīstītājiem – noliktavas telpa vai autostāvvieta kā bonuss, pērkot dzīvokli, šodien neatsvērs situāciju, kurā var nonākt kredīta maksātājs, mainoties dzīves apstākļiem vai samazinoties ienākumu apjomam. Protams, jāatzīmē, ka jauno projektu pirmreizējā tirgū ir pieejami arī ekonomiskās un komforta klases mājokļi pieejamākās cenu kategorijās. Jāņem vērā vēl viens aspekts – pēdējos gados izmaksas augušas gandrīz visam, tostarp būvniecībai. Esam neliela valsts ar ierobežotu pirktspējīgo iedzīvotāju daļu, un nevaram izbēgt no situācijas, kad visi var atļauties visu,” stāsta “Latio” tirgus analītiķe Rūta Roze.

Hipotekārā kredīta slogs uz divu cilvēku mājsaimniecību, kurā abi pelna vidējo algu Latvijā, ienākumiem pēc nodokļu nomaksas pēdējo četru gadu laikā vidēji pieaudzis par 17 procentpunktiem - no 14% 2021. gadā līdz 32% šogad. Iegādājoties mājokli jaunajā projektā par 165 000 EUR, ikmēneša kredīta maksājumam jāatvēl aptuveni 30% ienākumu pie nosacījuma, ja abi mājsaimniecībā esošie pelna vidējo algu Latvijā. Ja 2021. gadā tie bija vidēji 300 EUR mēnesī, 2024. gada pavasarī maksājums par tādas pašas cenas dzīvokli sasniedz 800 EUR. Vienlaikus vidējā alga pēdējo piecu gadu laikā ik gadu pieaugusi vidēji par 8,5%,bet inflācijas ietekmē patēriņa cenas pēdējo gadu laikā kāpušas vairāk kā uz pusi, apsteidzot vidējās algas pieaugumu un neveicinot labklājības līmeņa celšanos.

Atkarībā no ienākuma apjoma ekonomisti mājsaimniecības iedala piecās vienādās daļās jeb kvintilēs, no kurām 1. grupā ir 20% ģimeņu ar viszemākajiem ienākumiem, bet 5. grupā – 20% ar visaugstākajiem. Balstoties uz Eurostat 2022. gada datiem, mājsaimniecību rīcībā esošie ienākumi uz vienu mājsaimniecību mēnesī dalās atšķiras pat piecas reizes: no 608 EUR mēnesī zemākajā kvintilē līdz 3130 EUR augstākajā. Vidējais ienākumu līmenis uz vienu personu ir 1500 EUR/ mēnesī. Ja cilvēks ar šādiem ikmēneša neto ienākumiem vēlētos iegādāties mājoklī par 115 000 EUR kādā no Rīgas jaunajiem projektiem, slogs uz algas apmēru sasniegtu pat teju 50%!

“Katra iedzīvotāju finanšu paradumi un tēriņi ir individuāli, tomēr rēķinot aptuvenos ikmēneša izdevumus rīdziniekam ar algu 1500 EUR mēnesī, brīvo līdzekļu apjoms ir ierobežots. Pie esošajām dzīvošanas izmaksām ir rūpīgi jāseko līdzi, kur un cik tiek tērēts, lai pietiktu līdzekļi, ko var atvēlēt, piemēram, pirmās iemaksas vai neparedzētu gadījumu uzkrājumiem, ceļojumiem, atpūtai utt. Ja cilvēks tomēr pieņem lēmumu par mājokļa iegādi, ļoti iespējams, tas būs sērijveida dzīvoklis. Tomēr šeit ieteicams domāt ilgtermiņā, piemēram, kāda būs situācija pēc pieciem gadiem. Nākotnes finanšu situācija var mainīties un mājokļa vērtība var svārstīties, taču kredīts būs jāturpina maksāt. Tādēļ ir svarīgi rūpīgi apsvērt, vai šāds mājoklis būs piemērots ilgtermiņa investīcijai," ilgtermiņa situāciju modelē Roze.

Domājot par sava mājokļa iegādi ar bankas finansējumu, vissarežģītākajā situācijā nonāk mājsaimniecības ar vienu strādājošo bez bērniem. Pēc 35 gadu vecuma cilvēks vairs nekvalificējas Altum grantu programmai, jo nav ne jaunais speciālists, ne ģimene ar bērniem, turklāt ar vienu algu un nereti - bez galvotāja. Sapnis par mājokli jaunajā projektā kļūst teju nesasniedzams. 49% no mājsaimniecībām sastāda viens pieaugušais ar vai bez bērniem (423 400), bet 27% jeb 234 400 mājsaimniecības veido pāri ar vai bez bērniem. Jāņem vērā, ka ceturtā daļa mājsaimniecību ir ar bērniem.

Darījumu vadītāja Vija Gailīte novērojusi: mājokli jaunajā projektā ar bankas finansējumu lielākoties iegādājas neprecēti pāri ar mērķi vēlāk dzīvokli pārdot vai izīrēt, iegādājoties privātmāju. Tikai neliela daļa jauno ģimeņu ar stabiliem un pietiekami augstiem virs ienākumiem vidējā algas līmeņa vēlas un var nopirkt 3-4 istabu dzīvokli jaunajā projektā virs 200 000 EUR. Tie, kas nevar, izvēlas mājokli īrēt, turklāt viens no pamudinājumiem, ir sociālā statusa saglabāšana, ko sniedz dzīve modernā mūsdienu dzīvoklī, nevis kompromiss par labu sērijveida namam. Tomēr arī potenciālie pircēji vecumā no 30-45 gadiem ar augstiem ienākumiem, kas vairākas reizes pārsniedz vidējo algu, no īpašuma iegādes atturas vai izvēlas cenas ziņā lētāku variantu, “ietaupīto” naudu izvēloties tērēt citiem mērķiem, piemēram, ārzemju ceļojumiem. Dārgas mājas un lielas platības vairs nav modē – interese aug par nelielām privātmājām Pierīgas ciematos. Šādu tendenci daļēji veicinājis attālinātais darbs, strādājot no mājām.

Līdzīgus novērojumus fiksē arī darījumu vadītāji privātmāju segmentā, sākot no 250 000 EUR. “Nevarētu teikt, ka pelnoša ģimene, saliekot kopā savus ienākumus, nespēj atļauties paņemt hipotēku. Taču ar esošo algas apmēru noteikti vairs nevar iegādāties tādu īpašumu, kāds bija noskatīts pirms straujā Euribor lēciena. Komercbanku kredītu kalkulatori piedāvā vienkāršā formā aprēķināt pirkuma iespējas, taču šādos rīkos netiek runāts par citiem nosacījumiem, uz ko skatās banka, izvērtējot aizdevumu, piemēram, papildus kredītsaistībām. Procentuāli tikai aptuveni piektā daļa potenciālo pircēju var iegādāties īpašumu par savu naudu, pateicoties izteikti augstam ienākumu līmenim. Pārējie, kas nevar atļauties savām vēlmēm atbilstošu īpašumu, to īrē – tas ļauj noturēties sociālajam statusam atbilstoša mājokļa apgūšanā. Tajā pašā laikā nav nācies sastapt klientus, kam steidzami jāpārdod mājoklis lielo maksājumu dēļ, ko apstiprina arī bankas – problēmātisko maksātāju skaits sarucis līdz minimumam. Mazā, bet maksātspējīgā klientu daļa ar pirkumiem nesteidzas, jo ir ļoti izvēlīgi un apzinās savu pārākumu,“ stāsta “Latio” nekustamo īpašumu darījumu vadītājs Atis Skrastiņš.

*Lai iedzīvotāji būtu labāk informēti par aktuālo situāciju nekustamā īpašuma tirgū, “Latio” ik mēnesi publicē “Mājokļu pircēju pārliecības indeksu”, apkopojot sešus visizteiksmīgāk raksturojošos situācijas rādītājus tirgū aizvadītajā mēnesī.

**Indekss rēķināts, salīdzinot divu istabu dzīvokļu jaunajos projektos ar platību no 40-60 m² potenciālo vidējo ikmēneša hipotekārā kredīta maksājumu ar aizdevuma termiņu uz 25 gadiem ar sludinājumos norādīto vidējo īres cenu maijā vienā no pieprasītākajām Rīgas apkaimēm.

Papildu informācija:

Rūta Roze

Latio | Tirgus Analītiķis

E-pasts: ruta.roze@latio.lv

Mob. +371 29219357